مدیریت مواد صنعت

اصول مدیریت مواد صنعت (مواد صنعت همه اقلامی که در ساختمان محصول و یا در جریان تولید و یا بسته بندی آن مصرف می شوند مواد صنعت هستند)

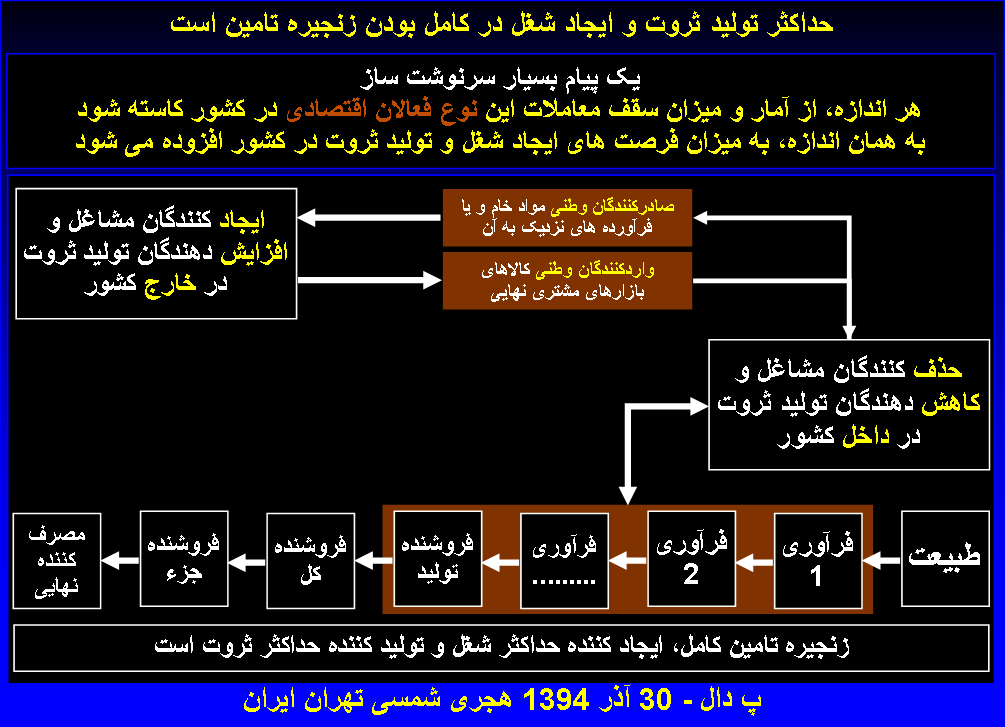

سرمایه مواد صنعت یک رقم بسیار بالا از کل سرمایه در گردش صنعت است و اگر با استفاده از آخرین فنون مدیریت مواد صنعت اداره شود سود قابل ملاحظه ای به بار می آورد و شانس ماندگاری صنعت در بازار تجارت را بسیار بالا می برد. صنایعی که نتوانند دانش خودشان را متناسب با تحولات مدیریت مواد صنعت بروز نگهدارند، برای موفقیت پایدار در عرصه تجارت هیچ شانسی ندارند.

توجه: پدال آمادگی دارد در مورد موضوع "مدیریت مواد صنعت" برای مدیران صنعت در محل صنعت سمینار آموزشی سه ساعته برگزار کند.

بایگانی

- ارديبهشت ۱۳۹۶ (۱)

- فروردين ۱۳۹۶ (۱)

- آذر ۱۳۹۴ (۳)

- آبان ۱۳۹۴ (۳)

- مهر ۱۳۹۴ (۱)

- شهریور ۱۳۹۴ (۳)

- مرداد ۱۳۹۴ (۵)

- تیر ۱۳۹۴ (۷)

- خرداد ۱۳۹۴ (۲)

آخرین مطالب

-

۹۴/۰۹/۲۱پدال 21 - اندازه گیری کارآیی خرید

-

۹۴/۰۸/۲۳پدال 19 - اندازه گیری کارآیی

-

۹۴/۰۸/۰۹پدال 18 – ویژگی های "مدیر مواد"

پدال 21 - اندازه گیری کارآیی خرید

۲۱

آذر۹۴

سهم خرید در کل سود آوریهر بنگاه اقتصادی، به آسانی از روی قیمت های پرداخت شده قابل اندازه گیری است. برای روشن تر شدن مطلب، یک مثال می آورم. توجه کنید، به عنوان نمونه در یک صنعت فرضی ممکن است هزینه مواد منتهی به محصولات قابل فروش، 50 درصد عایدی صنعت از محل فروش کل محصولات آن صنعت به شرح زیر باشد:

اندازه گیری کارآیی خرید

· کل خرید 10 هزار میلیارد تومان

· کل فروش محصولات 20 هزار میلیارد تومان

· سود شرکت 2 هزار میلیارد تومان (10 درصد کل فروش)

در این شرایط، اگر خرید سعی کند کمی با کفایت تر عمل نماید، و بتواند هزینه کل مواد منتهی به محصولات قابل فروش را به عنوان نمونه فقط 5 (پنج) درصد کاهش دهد، وضعیت "هزینه، درآمد، سود" قبلی به صورت زیر در می آید:

اندازه گیری کارآیی خرید

· کل خرید 9/5 هزار میلیارد تومان

· کل فروش محصولات 20 هزار میلیارد تومان

· سود شرکت 2/5 هزار میلیارد تومان (معادل 12/5 درصد کل فروش)

به این ترتیب، ملاحظه می کنید که 5 (پنج) درصد کاهش در هزینه خرید، به 25 (بیست و پنج) درصد افزایش در مبلغ سود می انجامد، که بسیار قابل توجه است. از سویی دیگر، باید به این مهم نیز توجه داشت که در این حالت، می شود با کم کردن قیمت فروش، مقدار فروش را بیش تر کرد، و با این افزایش فروش، به سود آوری بالا تری نیز رسید.

با این حساب، "کارآیی خرید در قیمت" به وسیله "بودجه های هزینه خرید" اندازه گیری می شود، و با این وسیله، برای خریداران "هدف های سالیانه" تعیین می گردد.

به این مهم باید توجه شود که، اندازه گیری کارآیی یک امور همواره می باید در ارتباط با اندازه گیری کارآیی همه امور مرتبط با یکدیگر، یعنی، در قالب یک نهاد (موجودیت) یکپارچه مورد بررسی قرار گیرد. نباید از نظر دور داشت که، در خیلی از اوقات، امور ها (واحدها) به گونه ای عمل می کنند که، بخش زیادی از صرفه جویی های حاصل از عملیات یک واحد، به وسیله زیان های حاصل از عملیات واحدهای دیگر، از بین می رود.

در مثالی که شرح آن را دادم، فقط به "قیمت" و نه به "ارزش در نقطه مصرف" توجه شده است. همه کسانی که تمام مطالب منتشر شده در این بلاگ را دنبال می کنند، حتماً می دانند که پیش از این، در باره "ارزش در نقطه مصرف" هم مختصری توضیح داده ام. به این مهم توجه داشته باشید که، در مواقع اعمال "اندازه گیری" و جستجوی یافتن راه حل های "حل مسائل"، آگاهی داشتن از تمامی "پیامد های احتمالی" انجام اقدامات اصلاحی در سرتاسر خطوط ارتباطی، امری بسیار ضروری به شمار می رود.

در پدال 22 در باره "جمع بندی مطالب منتشر شده در این بلاگ" مختصری شرح می دهم.

برای توضیح در باره اندازه گیری کارآیی کنترل موجودی، از یک مثال استفاده می کنم. فرض کنید، "بودجه موجودی یک صنعت خودرو سازی فرضی" 7500 میلیارد تومان باشد، ولیکن "ارزش موجودی واقعی آن" به 9000 میلیارد تومان برسد، که 1500 میلیارد تومان بیش تر از اندازه پیش بینی شده در برنامه است.

به این ترتیب، شکست در تحقق هدف 7500 میلیارد تومانی ارزش موجودی، با یک رقم مالی 1500 میلیارد تومانی، به وضوح نشان داده می شود. با این حال، باید به این مهم توجه داشت که "کل هزینه حقیقی عدم تحقق این هدف"، برای سازمان به این آسانی برآورد نمی شود. در این وضعیت، انجام یک تجزیه و تحلیل دقیق از همه عوامل مسبب "عدم تحقق این هدف برنامه"، امری بسیار ضروری است.

به عنوان مثال، این افزایش 1500 میلیارد تومانی ارزش موجودی از برنامه، ممکن است، به سبب تصمیم به جلو انداختن "ارسال یک سفارش پر ارزش"، برای احتراز از پرداخت افزایش قیمت قریب الوقوع باشد، که توسط واحد خرید اتخاذ شده است.

یا این که، این افزایش ارزش موجودی، ممکن است، به علت پیش بینی کمبود "بعضی اقلام در آینده" به توسط مدیر خرید، و در نتیجه، تقاضای ارسال زود هنگام آن اقلام از سوی واحد خرید، صورت گرفته باشد.

در هر دوی این حالت ها، زمانی که قرار باشد ارزش موجودی از حد پیش بینی شده در برنامه تجاوز کند، کسب موافقت واحد کنترل موجودی، امری بسیار ضروری است. با این وجود، به این مهم نیز باید توجه داشت، که تحمیل کاهش سفت و سخت سطوح موجودی ها، در مواقعی ممکن است، توانایی جوابگویی سطوح خدمت از پیش تعیین شده برای مشتری را به طور جدی به خطر اندازد، و لذا، همواره لازم است پیامد های منفی احتمالی "چنین رویکردی"، به دقت مورد بررسی قرار گیرد.

در پدال 21 در باره "اندازه گیری کارآیی خرید" مختصری شرح می دهم.