همه بنگاه های اقتصادی منابعی در اختیار دارند، که توسط آنها اقدام به فرآوری، و از آن طریق، تولید ثروت می کنند، و بدینوسله، امکان ”رشد و یا توسعه“ یا ”رونق“ تولید شان را میسر می سازند. همینطور، همه بنگاه های اقتصادی مدیرانی دارند، که با ”دانش و مهارت شان“ منابع آنها را مدیریت، و در نتیجه، به ثروت بیش تر می رسند. سهم های همه مدیران ”تابعه“ مدیران عامل بنگاه های اقتصادی در تولید ثروت این بنگاه ها، معمولاً، هم اندازه نیستند، ولی، سهم های مدیران عامل همه بنگاه های اقتصادی در تولید ثروت آنها، همواره، یکسان و معادل ”صد در صد میزان تولید ثروت“ حاصله است. نکته بسیار مهم و قابل توجه، در مورد ”دانش و مهارت“ همه مدیران در انواع بنگاه های اقتصادی، همان ”مرتبه“ رقم کل تولید آن ثروتی است، که هر بنگاه اقتصادی آن را می سازد.

بدیهی است، هر اندازه ”مرتبه“ رقم کل تولید ثروت بنگاه های اقتصادی پائین تر باشد، به همان میزان، به مدیران دارای ”دانش و مهارت“ پائین تر احتیاج دارد، و بالعکس، هر چه ”مرتبه“ رقم کل تولید ثروت بنگاه های اقتصادی بالا تر باشد، به همان میزان، به مدیران دارای ”دانش و مهارت“ بالا تر محتاج است، و همین تفاوت در سقف های تولید ثروت، در انواع بنگاه های اقتصادی است، که سقف های ”حقوق و مزایای“ مدیران این بنگاه ها را معین می کند.

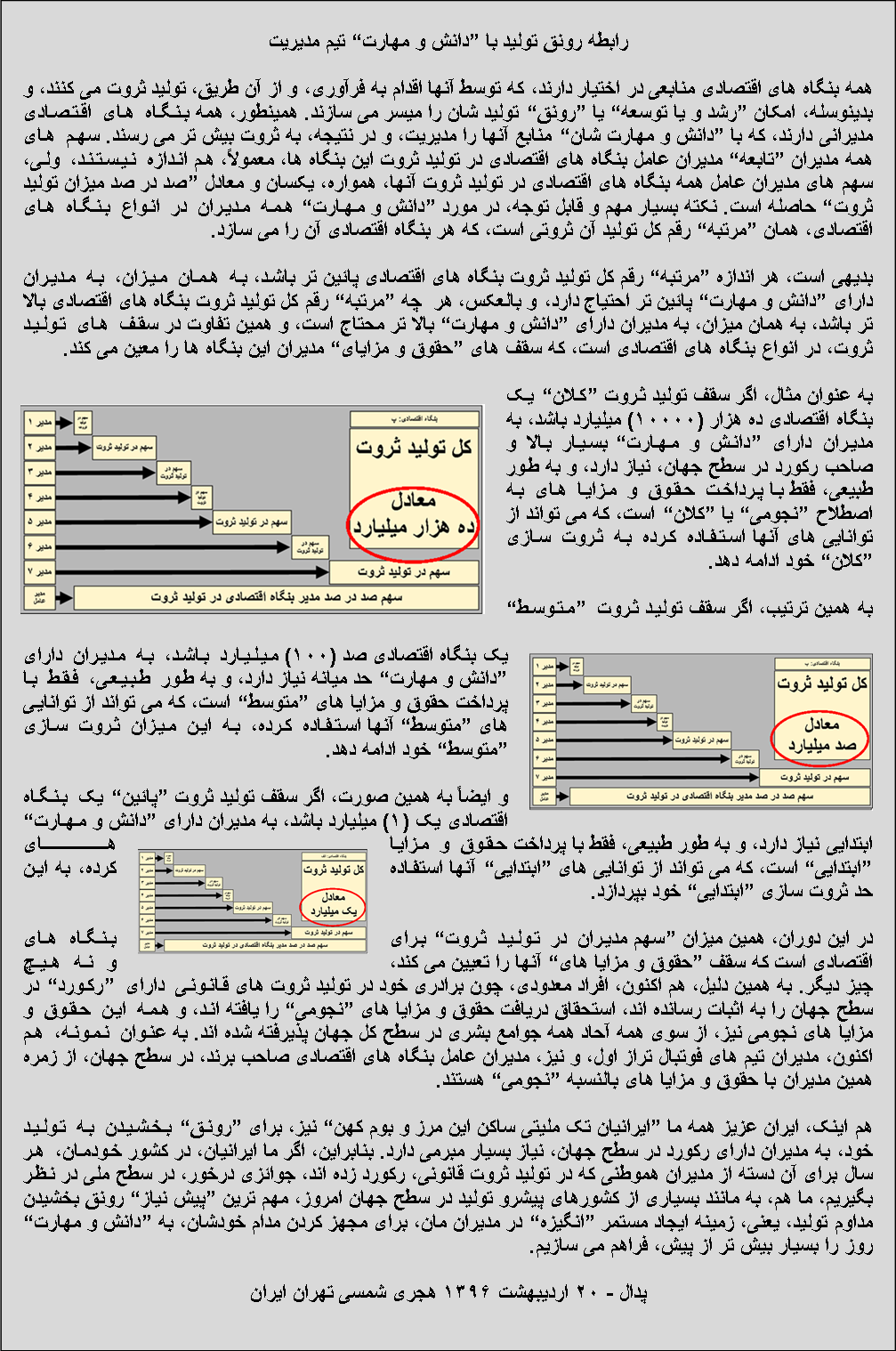

به عنوان مثال، اگر سقف تولید ثروت ”کلان“ یک بنگاه اقتصادی ده هزار (10000) میلیارد باشد، به مدیران دارای ”دانش و مهارت“ بسیار بالا و صاحب رکورد در سطح جهان، نیاز دارد، و به طور طبیعی، فقط با پرداخت حقوق و مزایا های به اصطلاح ”نجومی“ یا ”کلان“ است، که می تواند از توانایی های آنها استفاده کرده به ثروت سازی ”کلان“ خود ادامه دهد.

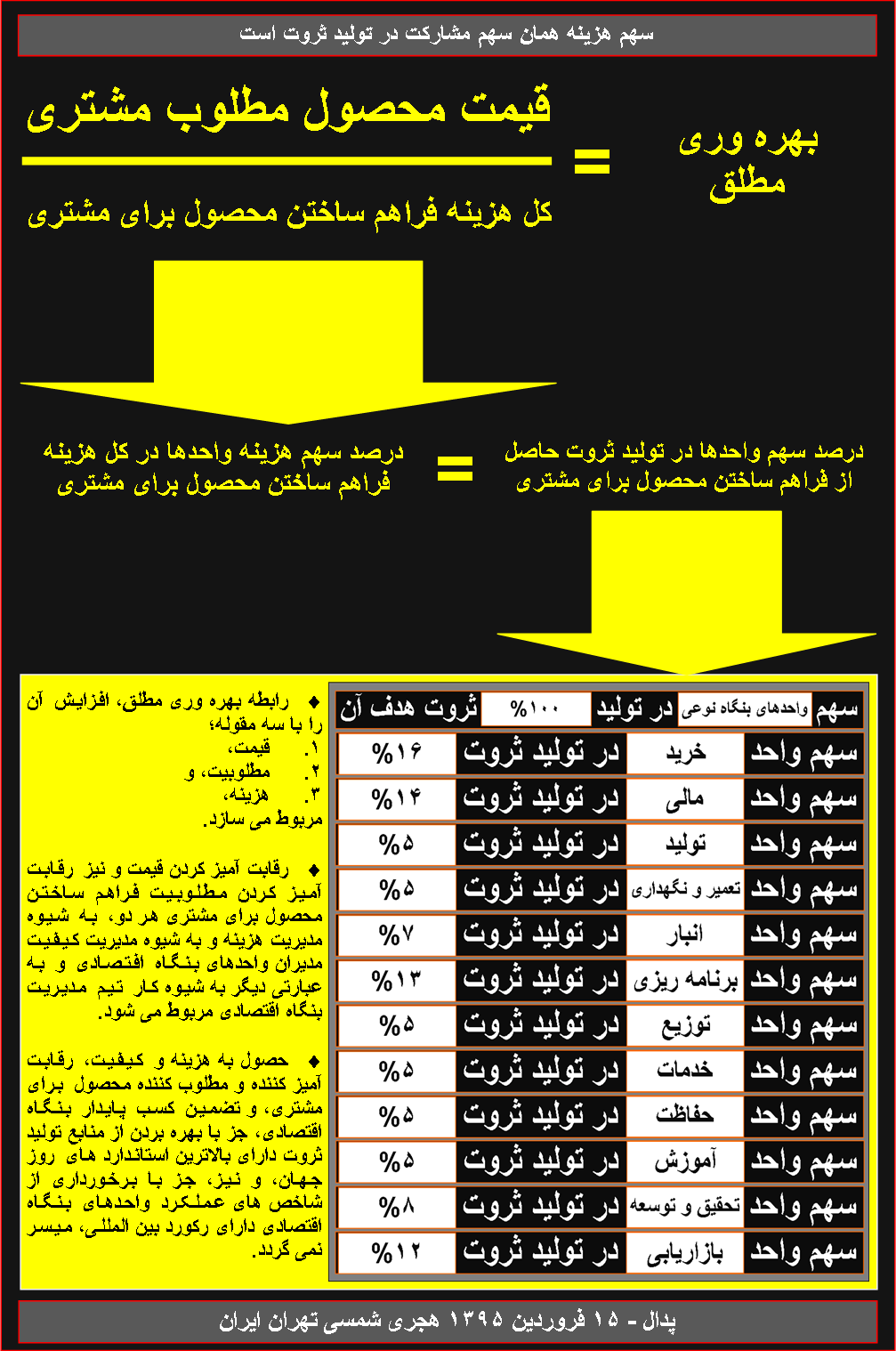

به همین ترتیب، اگر سقف تولید ثروت ”متوسط“ یک بنگاه اقتصادی صد (100) میلیارد باشد، به مدیران دارای ”دانش و مهارت“ حد میانه نیاز دارد، و به طور طبیعی، فقط با پرداخت حقوق و مزایا های ”متوسط“ است، که می تواند از توانایی های ”متوسط“ آنها استفاده کرده، به این میزان ثروت سازی ”متوسط“ خود ادامه دهد.

و ایضاً به همین صورت، اگر سقف تولید ثروت ”پائین“ یک بنگاه اقتصادی یک (1) میلیارد باشد، به مدیران دارای ”دانش و مهارت“ ابتدایی نیاز دارد، و به طور طبیعی، فقط با پرداخت حقوق و مزایا های ”ابتدایی“ است، که می تواند از توانایی های ”ابتدایی“ آنها استفاده کرده، به این حد ثروت سازی ”ابتدایی“ خود بپردازد.

در این دوران، همین میزان ”سهم مدیران در تولید ثروت“ برای بنگاه های اقتصادی است که سقف ”حقوق و مزایا های“ آنها را تعیین می کند، و نه هیچ چیز دیگر. به همین دلیل، هم اکنون، افراد معدودی، چون برادری خود در تولید ثروت های قانونی دارای ”رکورد“ در سطح جهان را به اثبات رسانده اند، استحقاق دریافت حقوق و مزایا های ”نجومی“ را یافته اند، و همه این حقوق و مزایا های نجومی نیز، از سوی همه آحاد همه جوامع بشری در سطح کل جهان پذیرفته شده اند. به عنوان نمونه، هم اکنون، مدیران تیم های فوتبال تراز اول، و نیز، مدیران عامل بنگاه های اقتصادی صاحب برند، در سطح جهان، از زمره همین مدیران با حقوق و مزایا های بالنسبه ”نجومی“ هستند.

هم اینک، ایران عزیز همه ما ”ایرانیان تک ملیتی ساکن این مرز و بوم کهن“ نیز، برای ”رونق“ بخشیدن به تولید خود، به مدیران دارای رکورد در سطح جهان، نیاز بسیار مبرمی دارد. بنابراین، اگر ما ایرانیان، در کشور خودمان، هر سال برای آن دسته از مدیران هموطنی که در تولید ثروت قانونی، رکورد زده اند، جوائزی درخور، در سطح ملی در نظر بگیریم، ما هم، به مانند بسیاری از کشورهای پیشرو تولید در سطح جهان امروز، مهم ترین ”پیش نیاز“ رونق بخشیدن مداوم تولید، یعنی، زمینه ایجاد مستمر ”انگیزه“ در مدیران مان، برای مجهز کردن مدام خودشان، به ”دانش و مهارت“ روز را بسیار بیش تر از پیش، فراهم می سازیم.