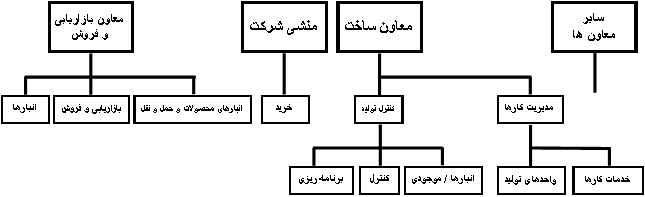

استفاده از این نوع ساختار در سازمان هایی که همه واحدهای (امور های) متمایل به بازار تدارک شان، تحت نظر یک مدیر واحد قرار می گیرند، یک رویکرد جا افتاده است. واحدها یا امورهای مدیریت تدارکات مشمول مراحل غیر پردازشی مدیریت مواد صنعت ورودی می شوند. مجموعه واحدها یا امورهای حوزه مدیریت تدارکات معمولاً شامل؛ واحد (امور) خرید، واحد (امور) انبارداری فیزیکی، و واحد (امور) کنترل موجودی است. واحد (امور) حمل و نقل نیز ممکن است در درون این مجموعه در نظر گرفته شود. هم اکنون، به طور کلی تعداد قابل ملاحظه ای از مسئولان سازمان های بخش دولتی (بخش عمومی) از جمله مقامات آموزش و پرورش و مقامات بهداشت و درمان محلی، این نوع ساختار اداره مواد را بر می گزینند. یک نمونه از این نوع ساختار سازمان مدیریت تدارکات در نمودار ساختار سازمان مدیریت تدارکات زیر نشان داده شده است:

نمودار ساختار سازمان مدیریت تدارکات

در اغلب اوقات، ساختار سازمان مدیریت تدارکات، زمینه خوبی از همکاری را در میان واحدهای (امورهای) تابع این سازمان ایجاد می کند. در این نوع ساختار، مدیر سازمان تدارکات قادر است بر طیف وسیع تری از فعالیت های تحت امر نظارت کند و تضادهای احتمالی به وجود آمده در بین مدیران قسمت های تابعه را مستقیماً حل و فصل نماید. در این ساختار، تعیین هر دو هدف های واحدی (اموری) و حرفه ای (تخصصی) کارکنان، از جمله مسئولیت های اصلی مدیر سازمان تدارکات است. هدف اصلی مدیر در ساختار سازمان مدیریت تدارکات آن است که اطمینان حاصل کند همه کارکنان به موثر ترین و با صرفه ترین حالت ممکن وظایف محوله را به انجام رسانند. این هدف اصلی مدیر سازمان مدیریت تدارکات فقط در صورت ایجاد یک موازنه درست در محل های هزینه/خرج مهم مشروحه زیر تحقق می پذیرد:

1. خرج بر روی مال التجاره ها (مواد صنعت قابل فروش در اشکال محصولات نهایی یا ته مانده ها)

2. هزینه انبار داری فیزیکی موجودی های مواد به طور عام و مواد صنعت به طور خاص

3. هزینه ای که بنگاه اقتصادی از بابت "فقدان موجودی ها در مواقع نیاز به آنها"، متحمل می شود

4. هزینه مدیریتی (برنامه ریزی، سازماندهی، آموزش و هدایت، کنترل و ارزیابی، و اصلاح خطاها)

در این نوع ساختار، مدیر سازمان مدیریت تدارکات در مورد استفاده بهینه از کل منابع موجود از جمله نیروی انسانی، تجهیزات و تسهیلات، و نیز در مورد به کار گرفتن آنها به بهترین صورت ممکن در تحت شرایط متغیر میدان عمل کافی در اختیار دارد. در این ساختار، مدیر سازمان مدیریت تدارکات به سبب برخورداری از یک پست سازمانی بالاتر، بر مدیریت ارشد یا سطوح معاونین/اجرایی سطح بالا نفوذ بیش تری دارد. به این مهم توجه داشته باشید که همین برخورداری از سطح سازمانی بالا تر و نیز برخورداری از نفوذ بیش تر، برای تعامل با همکاران در حوزه های؛ مالی، عملیات، تولید، مهندسی و فروش بسیار مفید فایده است. در این ساختار، مدیر سازمان مدیریت تدارکات متوجه این مهم نیز هست که علاوه بر چهار محل اصلی هزینه/خرج ذکر شده فوق می باید به طور همزمان از هزینه های جابجایی، پردازش یا مصرف مواد که در نهایت با کل هزینه برابری می کنند نیز همواره مطلع باشد. در پدال 14 در باره "ساختار مدیریت عملیات" مختصری شرح می دهم.